原材料的核算目录

原材料的核算

原材料核算管理

一、原材料采购成本核算

原材料采购成本核算是对企业生产经营所需各种物资的采购、运杂费用和采购保管费的归集、整理,计算出各种材料物资的采购成本,以提供编制会计报表以及各部门所需成本费用的使用。

采购成本包括:购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

二、原材料入库数量及质量检验

原材料入库时,应由仓库管理部门根据采购部门的采购单和供应商的送货单进行清点验收,并签字确认。验收的内容包括:数量、质量、规格、型号等,确保与采购合同一致。对于不合格的原材料,应立即通知采购部门进行退换或索赔。

三、原材料出库及使用情况跟踪

原材料出库时应由仓库管理部门根据生产计划和生产订单进行发货,并签字确认。出库的原材料数量和质量应与生产需要一致,如有不符应及时进行调整和处理。同时,应定期对原材料的使用情况进行跟踪和反馈,以保持合理的库存水平,避免积压和浪费。

四、原材料库存管理及盘点

原材料库存管理是确保企业生产经营正常进行的重要环节。仓库管理部门应建立完善的库存管理制度,对库存进行定期盘点,确保库存数量与账面数量一致。对于盘亏或盘盈的原材料,应及时查明原因并进行处理。同时,应关注库存的保质期和存储条件,防止原材料损坏或过期。

五、原材料损耗及报废处理

在生产过程中,不可避免地会出现原材料损耗和报废的情况。仓库管理部门应建立相应的处理机制,对损耗和报废的原材料进行登记和处理。对于可回收利用的原材料,应进行回收和再利用;对于无法回收或再利用的原材料,应按照相关规定进行报废处理。同时,应对损耗和报废的原因进行分析,以采取措施降低损耗和报废率。

六、原材料成本分析及控制

原材料成本分析是企业进行成本控制和经营决策的重要依据。通过对原材料成本的核算和分析,可以发现成本控制的重点和难点,进而采取相应的措施进行控制和优化。例如,通过对比不同供应商的价格和质量,选择性价比更高的供应商;通过优化生产工艺和技术,降低原材料的消耗量等。

七、原材料采购合同及发票管理

原材料采购合同是规范企业和供应商之间的商业行为的重要文件。在签订合同时,应明确约定供应商提供的商品品种、规格、数量、质量、交货方式、价格、支付方式等条款。同时,应妥善保管好合同文件,以便在后续管理中查询和使用。此外,还应对发票进行登记和管理,以确保采购成本的准确核算。对于不符合规定的发票或者虚开的发票应当予以拒绝并向上级汇报。

总之,原材料核算管理是企业生产经营管理中的重要环节之一。通过对原材料采购成本核算、入库数量及质量检验、出库及使用情况跟踪、库存管理及盘点、损耗及报废处理、成本分析及控制以及采购合同及发票管理等环节的规范和管理,可以提高企业的成本控制水平和管理效率,为企业的发展壮大奠定坚实基础。

原材料如何进行核算

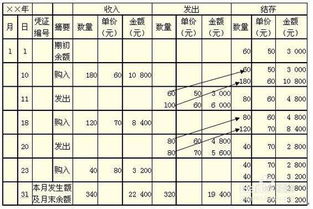

按现行制度规定,原材料日常核算可以按实际成本计价核算,也可以按计划成本计价核算。

而对于材料收发业务较多且计划成本资料较为健全、准确的企业,一般都采用计划成本进行材料收发核算。

原材料是指企业用于制造产品并构成产品实体的购入物品,以及购入的用产品生产但不构成产品实体的辅助性物资等。

原材料成本核算

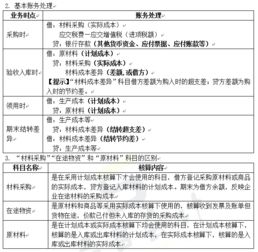

购买,领用,发出原材料,结转原材料成本

凭证依次是 借:材料--XX材料

应交税金-应交增值税-进项税额

贷:银行存款、现金

领用,发出原材料 借:生产成本--原料/辅料

贷:材料--XX材料

结转原材料成本 借:库存商品--AA产品、

贷:生产成本-原料/辅料

如果有纸箱啊什么的,就记入包装物科目。

结转也是一样的。

生产成本二级科目也可以设置个“基本生产车间”“辅助生产车间”视情况的。

方便核算嘛。

等你把原辅料都转入生产成本后,就要在每个产品之间分配了。

水电等制造费用也一同分配。

建议你还是专门看一下会计中的 成本核算 内容。

靠我说的这些也还不完全的。

祝好运。

原材料成本核算方法

原材料成本核算方法如下:

1、实际成本法

实际成本法是以中间产品生产时发生的生产成本作为其内部转移价格的方法。

使用实际成本法,原材料的收发及结存,总分类核算和明细分类核算,都按照实际成本计价。

使用实际成本法入账很简单,但日常没有办法反映材料成本是超支还是节约,从而没有办法反映物资采购业务的经营成果。

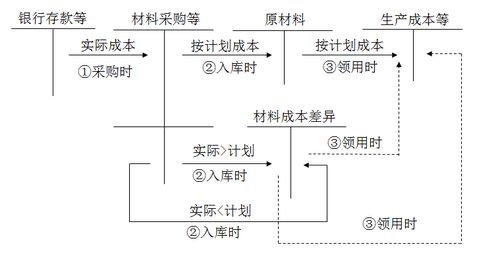

2、计划成本法

计划成本法对材料的收发和结存都按照预先制定的计划成本计价,同时设置材料成本差异这个会计科目,按期结转实际成本与计划成本的差额,期末将企业发出和结存的材料成本调整为实际成本。

计划成本法有利于加强管理和监督,有利于考核耗用材料部门的工作成绩,能够简化会计处理手续。

计划成本法适用于材料收发业务较多且计划成本资料较为健全的企业。

原材料成本核算方法注意问题:

对于购入的材料只有在实际成本、计划成本已定并已验收入库的条件下计算购入材料的成本差异,材料成本差异的结转可在入库时结转,也可以在月末汇总时结转。

材料成本差异率的计算中超支或借方余额用正号表示,节约或贷方余额用负号表示。

发出材料承担的成本差异,始终计入材料成本差异的贷方,只不过超支差异用蓝字,节约用红字或×××表示,最终计入到成本费用的材料还是实际成本。

标签: