北京地方教育费附加目录

北京市城建税地方教育税地方教育税附加为什么都可以在国税申报,怎么申报

北京地方教育费附加

北京地方教育费附加是为了支持和发展北京市的教育事业,由纳税人按照一定比例缴纳的一项税费。征收对象包括个人和单位,个人包括北京市境内的居民、个体工商户、个人独资企业等,单位包括企事业单位、社会团体、民办非企业单位等。对于小规模纳税人的个体工商户,开发票适用3%征收率,每季度不含税收入9万元以下免税,超过9万元的全额纳税。如果营业税达不到起征点,则城市维护建设税、教育费附加等附征税费一并减免。如果月收入在5000元以下的,是免征增值税或营业税,城建税、教育费附加也免征。

如需更多北京地方教育费附加相关信息,建议咨询相关税务部门或者专业律师。

教育费附加税率

教育费附加率为3%。

教育费附加是以纳税人实际缴纳的增值税、消费税税额的3%为计征依据征收的一种附加费,分别与增值税、营业税、消费税同时缴纳,对从事生产卷烟和烟叶生产的单位,减半征收。

教育费附加是由税务机关负责征收,同级教育部门统筹安排,同级财政部门监督管理,专门用于发展地方教育事业的预算外资金。

地方教育费附加以实际缴纳的增值税、消费税为计税依据,按2%的比例计征。

地方教育费附加是指各省、自治区、直辖根据国家有关规定,为实施“科教兴省”战略,增加地方教育的资金投入,促进本各省、自治区、直辖教育事业发展,开征的一项地方政府性基金。

该收入主要用于各地方的教育经费的投入补充。

【法律法规】

《中华人民共和国征收教育费附加的暂行规定》

第五条 教育费附加由税务机关负责征收。

教育费附加纳入预算管理,作为教育专项资金,根据“先收后支、列收列支、收支平衡”的原则使用和管理。

地方各级人民政府应当依照国家有关规定,使预算内教育事业费逐步增长,不得因教育费附加纳入预算专项资金管理而抵顶教育事业费拨款。

第六条 教育费附加的征收管理,按照产品税、增值税、营业税的有关规定办理。

第七条 企业缴纳的教育费附加,一律在销售收入或营业收入中支付。

第八条 铁道系统、中国人民银行总行、各专业银行总行、保险总公司随同营业税上缴的教育费附加,由国家教育委员会按年度提出分配方案,商财政部同意后,用于基础教育的薄弱环节。

第九条 地方各级教育部门每年应定期向当地人民政府、上级主管部门和财政部门,报告教育费附加的收支情况。

第十条 凡办有职工子弟学校的单位,应当先按本规定缴纳教育费附加;教育部门可根据它们办学的情况酌情返还给办学单位,作为对所办学校经费的补贴。

办学单位不得借口缴纳教育费附加而撤并学校,或者缩小办学规模。

北京市城建税地方教育税地方教育税附加为什么都可以在国税申报,怎么申报

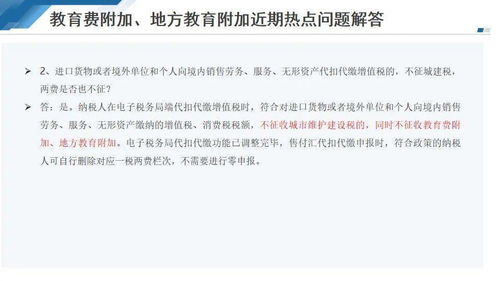

北京市不是全部的城建和教育费在国税进行申报,仅仅是涉及增值税业务,由国税局进行代征处理。

希望你不要进行错误的解读。

流言止于智者。

如何进行申报:在增值税申报系统中,进行申报。

2021年城建税和教育费附加怎么算

城市维护建设税,又称城建税,是以纳税人实际缴纳的增值税、消费税税额为计税依据,依法计征的一种税。

城市维护建设税的特征:一、以纳税人实际缴纳的产品税、增值税税额为计税依据,分别与产品税、增值税同时缴纳;二、加强城市的维护建设,扩大和稳定城市维护建设资金的来源。

2020年8月11日,第十三届全国人民代表大会常务委员会第二十一次会议通过《中华人民共和国城市维护建设税法》,本法自2021年9月1日起施行。

其计算公式为:应纳税额=(实际缴纳增值税+消费税)×适用税率

教育费附加是由税务机关负责征收,同级教育部门统筹安排,同级财政部门监督管理,专门用于发展地方教育事业的预算外资金。

为了贯彻落实《中共中央关于教育体制改革的决定》,加快发展地方教育事业,扩大地方教育经费的资金来源,国务院于1986年4月28日发布《征收教育费附加的暂行规定》,指出凡缴纳产品税、增值税、营业税的单位和个人,除按照《国务院关于筹措农村学校办学经费的通知》 (国发[1984]174号文) 的规定,缴纳农村教育事业费附加的单位外,都应当按照该规定缴纳教育费附加。

应纳教育费附加=(实际缴纳的增值税、消费税、营业税税额之和)×3%

扩展资料:

《中华人民共和国城市维护建设税法》

第一条 在中华人民共和国境内缴纳增值税、消费税的单位和个人,为城市维护建设税的纳税人,应当依照本法规定缴纳城市维护建设税。

第二条 城市维护建设税以纳税人依法实际缴纳的增值税、消费税税额为计税依据。

城市维护建设税的计税依据应当按照规定扣除期末留抵退税退还的增值税税额。

城市维护建设税计税依据的具体确定办法,由国务院依据本法和有关税收法律、行政法规规定,报全国人民代表大会常务委员会备案。

第三条 对进口货物或者境外单位和个人向境内销售劳务、服务、无形资产缴纳的增值税、消费税税额,不征收城市维护建设税。

第四条 城市维护建设税税率如下:

(一)纳税人所在地在市区的,税率为百分之七;

(二)纳税人所在地在县城、镇的,税率为百分之五;

(三)纳税人所在地不在市区、县城或者镇的,税率为百分之一。

前款所称纳税人所在地,是指纳税人住所地或者与纳税人生产经营活动相关的其他地点,具体地点由省、自治区、直辖市确定。

《征收教育费附加的暂行规定》

第六条 教育费附加的征收管理,按照消费税、增值税、营业税的有关规定办理。

第七条 企业缴纳的教育费附加,一律在销售收入(或营业收入)中支付。

第八条 地方征收的教育费附加,按专项资金管理,由教育部门统筹安排,提出分配方案,商同级财政部门同意后,用于改善中小学教学设施和办学条件,不得用于职工福利和发放奖金。

铁道系统、中国人民银行总行、各专业银行总行、保险总公司随同营业税上缴的教育费附加,由国家教育委员会按年度提出分配方案,商财政部同意后,用于基础教育的薄弱环节。

地方征收的教育费附加,主要留归当地安排使用。

省、自治区、直辖市可根据各地征收教育费附加的实际情况,适当提取一部分数额,用于地区之间的调剂、平衡。

第九条 地方各级教育部门每年应定期向当地人民政府、上级主管部门和财政部门,报告教育费附加的收支情况。

第十条 凡办有职工子弟学校的单位,应当先按本规定缴纳教育费附加;教育部门可根据它们办学的情况酌情返还给办学单位,作为对所办学校经费的补贴。

办学单位不得借口缴纳教育费附加而撤并学校,或者缩小办学规模。

第十一条 征收教育费附加以后,地方各级教育部门和学校,不准以任何名目向学生家长和单位集资,或者变相集资,不准以任何借口不让学生入学。

标签: