业务招待费按照发生额的60%扣除是什么意思目录

新企业税法规定企业发生的业务招待费按60%税前扣除,同时规定最高扣除额不得超过销售收入的0.5%,这怎么理解

业务招待费按照发生额的60%扣除是什么意思

“业务招待费按照发生额的60%扣除”是指企业在进行业务招待活动时,实际发生的业务招待费可以在企业所得税前扣除,但不得超过实际发生额的60%。也就是说,如果企业实际发生的业务招待费为100元,那么只有60元可以作为企业所得税前的扣除额。

这种扣除方式是为了防止企业虚报业务招待费,确保税收的公平和公正。根据中华人民共和国企业所得税法及其实施条例,企业实际发生的与取得收入直接相关的、符合生产经营常规的必要业务支出,可以作为企业所得税前的扣除项。其中,业务招待费属于这类支出之一,但有一定的比例限制。

请注意,不同的税法规定可能适用于不同地区和行业的企业,如有疑问,建议咨询当地税务部门或专业会计师。

新企业税法规定企业发生的业务招待费按60%税前扣除,同时规定最高扣除额不得超过销售收入的0.5%,这怎么理解

企业所得税法实施条例第四十三条规定,企业发生的与生产经营有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

也就是说,税法采用的是“两头卡”的方式。

一方面,企业发生的业务招待费只允许列支60%,是为了区分业务招待费中的商业招待和个人消费,通过设计一个统一的比例,将业务招待费中的个人消费部分去掉。

另一方面,最高扣除额限制为当年销售(营业)收入的5‰,这是用来防止有些企业为不调增40%的业务招待费,采用多找餐费发票甚至假发票冲账,造成业务招待费虚高的情况。

主营业务收入50万,业务招待费2.2万,

计算招待费的60%:2.2*60%=1.32

再计算营业收入的0.5%:50*0.5%=0.25

两者选低的那个0.25万,就是准予税前扣除的金额。

请问招待费税前扣除是什么意思?

企业发生的招待费,会计上可以全额列支费用。

税法规定按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

可以税前扣除,不交所得税。

超过部分不允许税前扣除,也就是说超过部分必须计入所得税应纳税所得额,按比例缴纳所得税。

招待费税前扣除的标准

《企业所得税法实施条例》第四十三条:企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰

一、一般情况下企业的业务招待费包括两部分:

1、日常性业务招待费支出,如餐饮费、住宿费、交通费等。

2、重要客户的业务招待费,即除前述支出外,还有赠送给客户的礼品费、正常的娱乐活动费、安排客户旅游的费用等

二、招待费具体范围如下(不仅以下范围):

1、企业生产经营需要而宴请或工作餐的开支。

2、企业生产经营需要赠送纪念品的开支。

3、企业生产经营需要而发生的旅游景点参观费和交通费及其他费用的开支。

4、企业生产经营需要而发生的业务关系人员的差旅费开支。

5、一些设立内部食堂的企业,在为其内部职工提供工作餐的同时,负责招待一些外部客人的费用也属于业务招待费。

正常经营中,餐费产生的原因各种各样,

1、员工年终聚餐,午餐费、加班餐费应计入应付福利费;

2、出差途中符合标准的餐费计入差旅费;

3、员工培训时合规的餐费计入职工教育经费;

4、企业管理人员在宾馆开会发生的餐费,列入会议费;

5、企业开董事会发生的餐费,列入董事会会费;

6、企业委托加工的,对企业的形象、产品有标记宣传作用的,作为业务宣传费;企业因业务洽谈会、展览会的餐饮住宿费用作为业务宣传费;企业在搞促销活动时赠送给顾客的礼品,作为业务宣传费。

7、拍摄影视作品时吃饭作为道具出现(成本),都不算招待费。

还比如误餐费(不需要发票)

8、误餐费是企业职工因工作无法回企业食堂或者家中进餐而得到补偿,而业务招待费是对外接待业务企业和个人而发生的吃、喝、用等费用,它的消费主体是企业以外的个人,不是本企业的员工。

扩展资料:

业务招待费税务处理

一、业务招待费税务处理的扣除基数

在纳税申报时,对于业务招待费的扣除,首先需要确定扣除的计算基数,根据《国家税务总局关于修订企业所得税纳税申报表的通知》(国税发[2006]56号)规定,广告费、业务招待费、业务宣传费等项扣除的计算基数为申报表主表第1行“销售(营业)收入”。

根据企业所得税年度纳税申报表附表一(1),即销售(营业)收入及其他收入明细表,销售(营业)收入包括:

1、主营业务收入:(1)销售商品(2)提供劳务(3)让渡资产使用权(4)建造合同;

2、其他业务收入:(1)材料销售收入(2)代购代销手续费收入(3)包装物出租收入(4)其他;

3、视同销售收入:(1)自产、委托加工产品视同销售的收入(2)处置非货币性资产视同销售的收入(3)其他视同销售的收入。

因此企业计算年度可在企业所得税前扣除的业务招待费,应以上述规定的销售(营业)收入即主营业务收入、其他业务收入和视同销售收入之和为基数计算确定。

对经税务机关查增的收入,根据规定,销售(营业)收入是纳税人的申报数,而不是税务机关检查后的确定数,税务机关查增的收入应在纳税调整增加额中填列,不能作为计算招待费的基数。

二、业务招待费税务处理的扣除比例

新《企业所得税法实施条例》对业务招待费扣除比例改变了以前分内、外资企业的不同标准。

上述条例第四十三条规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰(千分之五)。

三、业务招待费会计与税法处理的差异

税法与会计制度的差异主要有:

1、企业在日常经营过程中发生的与生产经营有关的业务招待费按会计规定可据实计入相应的成本费用中,税法规定要按一定比例扣除,形成的差异在企业所得税申报时进行纳税调整。

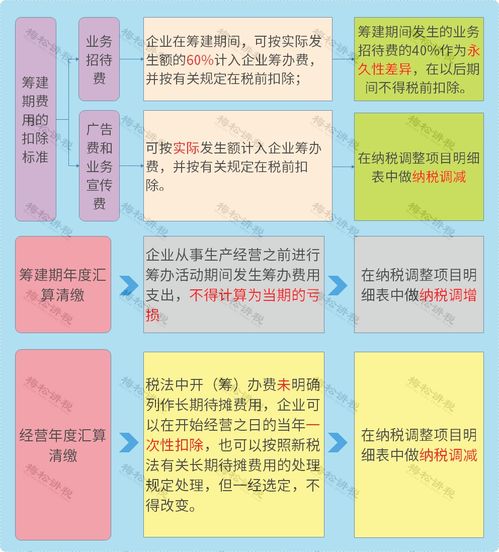

2、企业在筹建期间发生的业务招待费计入开办费。

会计制度规定,在开始生产经营的当月起一次计入生产经营当月的损益。

税法规定从开始生产、经营(包括试生产、试营业)月份的次月起,在不短于5年的期限内分期扣除,形成时间性差异在企业所得税申报时进行纳税调整。

3、业务招待费的计税基数会计与税法不同,会计上允许扣除的基数是纳税人从事生产经营活动取得的收入(包括主营业务收入和其他业务收入、视同销售收入)。

参考资料:业务招待费-百度百科

标签: